El mercado hipotecario en España está experimentando un periodo de ajuste y estabilización, marcado por la moderación en los tipos de interés y una actividad hipotecaria en recuperación.

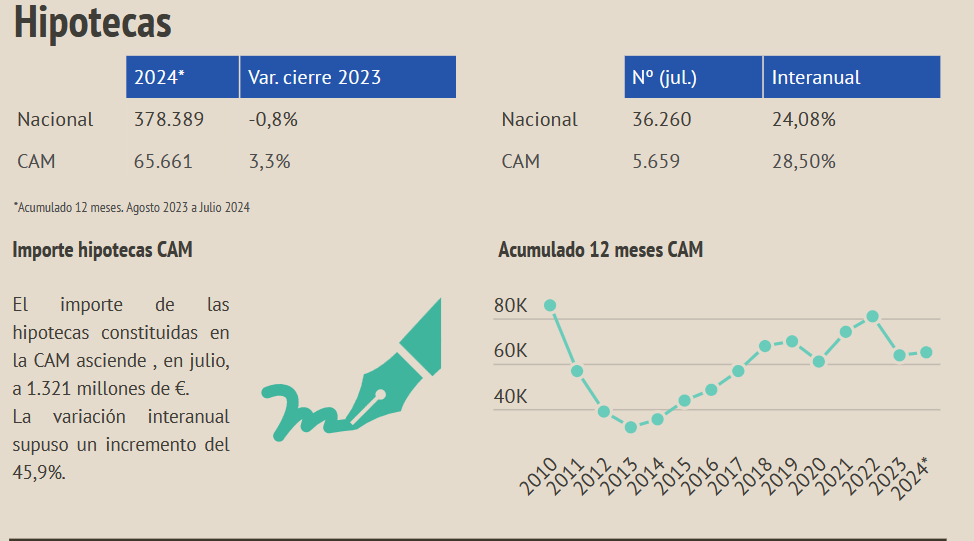

- En julio de 2024, el importe de las hipotecas constituidas en la Comunidad de Madrid ascendió a 1.321 millones de euros, lo que representa un incremento interanual del 45,9%.

- A pesar de esta recuperación, la actividad hipotecaria ha disminuido en comparación con el mismo periodo del año 2023. Entre enero y julio de 2024 se inscribieron cerca de 296.000 préstamos hipotecarios, lo que supone una disminución del 2,5% con respecto a 2023.

Accesibilidad a la vivienda

La accesibilidad a la vivienda se ve afectada por varios factores, entre ellos:

- Evolución del Euribor: El Euribor a 12 meses, principal índice de referencia para las hipotecas a tipo variable, ha experimentado seis meses consecutivos de descensos, situándose en septiembre de 2024 por debajo del 3%. Esta tendencia a la baja está contribuyendo a la reducción en los costes de financiación de las hipotecas.

- Aumento del capital financiado: A pesar de la disminución en los tipos de interés, el aumento en el capital financiado, impulsado por el incremento en los precios de la vivienda, está limitando el abaratamiento de las cuotas mensuales.

- Plazo medio de las hipotecas: Se ha observado un ligero aumento en el plazo medio de las hipotecas, lo que contribuye a moderar el coste de las cuotas mensuales.

Tendencias en la contratación hipotecaria:

- Hipotecas a tipo fijo: Las hipotecas a tipo fijo, especialmente las de plazo superior a 10 años, están recuperando su dinamismo, representando el 61,5% de las nuevas contrataciones en agosto de 2024. Esto se debe a la mayor seguridad que ofrecen frente a la volatilidad de los tipos de interés.

- Hipotecas a tipo mixto: Los préstamos mixtos han reducido su cuota de mercado al 28,9% en 2024.

- Hipotecas a tipo variable: Los préstamos a tipo variable han reducido su cuota de mercado al 9,5%.

Oferta de vivienda:

- Aumento en la oferta de vivienda: La oferta de vivienda está mostrando una evolución favorable desde principios de 2024, con un incremento del 15% en los visados de obra nueva. Se espera que el año 2024 finalice con un volumen de viviendas visadas en torno a las 130.000 unidades.

- Déficit de oferta: A pesar de la mejora en la oferta, el déficit de vivienda continúa siendo un obstáculo para una mayor expansión del mercado. La demanda potencial de vivienda sigue superando la oferta disponible.

En resumen, el mercado hipotecario español se encuentra en una fase de estabilización y recuperación. Si bien los tipos de interés están moderando su ascenso, la accesibilidad a la vivienda sigue siendo un desafío debido al aumento en los precios de la vivienda. Se espera que la oferta de vivienda siga mejorando en los próximos meses, aunque el déficit de oferta previsiblemente continuará.

Tendencias en la construcción y transacciones de viviendas

En el sector de la construcción y las transacciones de viviendas en España se observan diversas tendencias, tanto en el mercado de obra nueva como en el de segunda mano.

Mercado de obra nueva:

- Aumento en los visados de obra nueva: Se observa una evolución favorable de la oferta de vivienda desde principios de 2024, con un incremento del 15% en los visados de obra nueva. En total, entre enero y julio de 2024 se concedieron visados para más de 75.000 viviendas, lo que sugiere un posible cierre de año con un volumen de viviendas visadas en torno a las 130.000 unidades.

- Predominio de la iniciativa privada: El 99% de las viviendas visadas entre enero y julio se atribuye a la iniciativa privada, lo que destaca el papel de la inversión privada como motor de la actividad constructiva.

- Concentración geográfica: El 65% de los proyectos de obra nueva se concentran en Andalucía, Comunidad de Madrid, Cataluña y Comunidad Valenciana.

- Aumento de los costes de construcción: A pesar de una moderación en los últimos meses, los costes de construcción se han encarecido aproximadamente un 20% desde 2021, impulsados por el aumento en el coste de los materiales y la escasez de mano de obra cualificada.

Mercado de segunda mano:

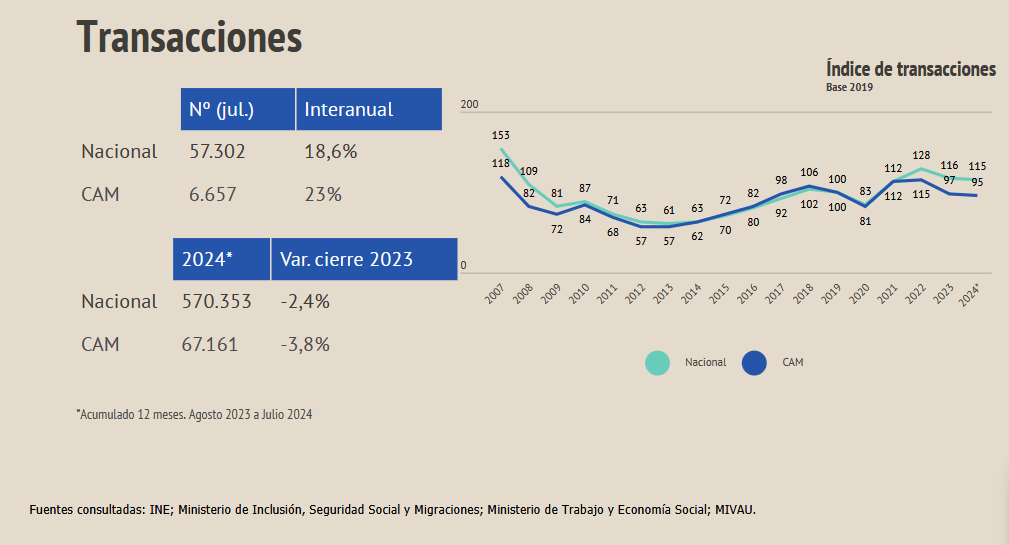

- Tendencia positiva en la compraventa: La actividad de compraventa ha experimentado un crecimiento interanual del 11,1% en el segundo trimestre de 2024, alcanzando un total de más de 189.500 transmisiones.

- Predominio de las segundas transmisiones: Más del 90% de las operaciones corresponden a segundas transmisiones, concentrándose en regiones con mayor presión demográfica como Andalucía, Comunidad Valenciana, Cataluña y Madrid.

- Disminución en las transacciones de vivienda protegida: Se observa una tendencia a la baja en las transmisiones de viviendas protegidas, con una disminución a una tasa inferior al 3%.

Financiación:

- Recuperación de las hipotecas a tipo fijo: Las operaciones con un tipo fijo superior a 10 años están recuperando dinamismo, representando en agosto de 2024 el 61,5% de las nuevas contrataciones.

- Aumento en la solicitud de capital hipotecario: Los compradores han comenzado a solicitar más capital en lugar de aportar más fondos propios, lo que ha diluido los beneficios de las recientes bajadas de tipos de interés.

Demanda:

- Fortaleza de la demanda: A pesar del aumento en los costes financieros, la demanda de vivienda se mantiene fuerte, impulsada por un mercado laboral robusto y la expectativa de una relajación en la política monetaria.

- Creciente interés de compradores extranjeros: La demanda internacional presenta una tendencia positiva, con un incremento del 20% en la actividad durante el segundo trimestre de 2024.

Resumen:

El sector de la construcción y las transacciones de viviendas en España muestran un panorama dinámico con tendencias positivas tanto en obra nueva como en segunda mano. Se observa un aumento en la actividad constructiva, impulsada principalmente por la iniciativa privada, así como un crecimiento en las transacciones de compraventa, especialmente en el mercado de segunda mano. La demanda se mantiene fuerte, a pesar del aumento en los costes financieros, con un creciente interés por parte de compradores extranjeros.

Sin embargo, persisten desafíos como el déficit de oferta, el aumento en los costes de construcción y la escasez de mano de obra cualificada, que podrían limitar un mayor crecimiento del sector.

Fuentes: Asprima, Asociación Hipotecaria Española