En los últimos años, la economía global ha enfrentado desafíos significativos, desde la pandemia de COVID-19 hasta las tensiones geopolíticas como la guerra en Ucrania, o las tensiones económicas y políticas entre China, principal productor global, y occidente. Una cadena de circunstancias que han producido un evidente shock en las economías mundiales.

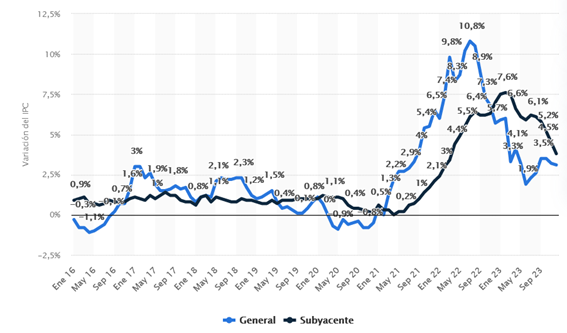

Estos eventos han tenido un impacto enorme en las cadenas globales de suministros, que ha supuesto un incremento sustancial en los precios de las materias primas, de los alimentos y, fundamentalmente, de la energía. Este incremento no tardó en trasladarse a los precios pagados por los consumidores finales, lo que ha tenido un alto impacto en la inflación y, en consecuencia, en las decisiones de política monetaria de los bancos centrales, que han tirado de manual para combatirla (otra cosa es que se hayan pasado de frenada, pero esa es otra historia). El siguiente gráfico nos muestra de forma muy clara qué ha sucedido en los últimos años con el índice de precios al consumo en España:

Fuente: Statista

Como podemos ver, si bien el IPC se mantuvo más o menos estable hasta finales de 2021, a partir de esa fecha la economía mundial comenzó a sufrir los efectos del cierre de las cadenas de suministros sufridos durante la pandemia, llegándose a niveles que no se veían desde hace muchas décadas con el inicio de la invasión de Ucrania por parte de Rusia. En este último caso, la condición ucraniana de “granero de Europa”, junto con el efecto de las sanciones económicas europeas al régimen de Vladimir Putin llevó a que los precios se dispararan al alza, hasta cerrar 2023 con un 3,10% de inflación, niveles a los que ya no estábamos acostumbrados.

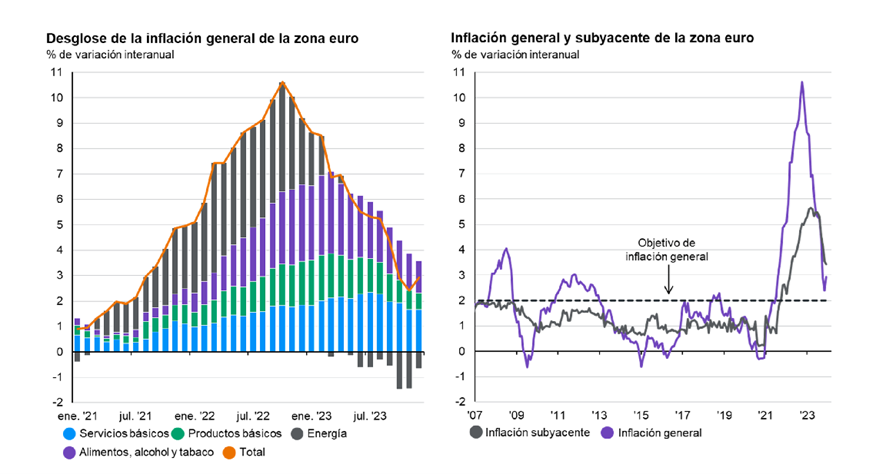

Como sabemos, el objetivo de inflación de las decisiones de política monetaria del BCE es del 2%, por lo que todo parece indicar que, después de la debacle del último bienio, los precios se acercan a este objetivo, y es lógico pensar que la agresiva subida de tipos de interés por parte de la entidad paneuropea, que actualmente mantiene en el 4,50% desde septiembre del año pasado, está no solo llegando a su fin, sino que la menor presión de los precios llevará a adoptar cierta relajación en las próximas reuniones en cuanto a tipos de interés.

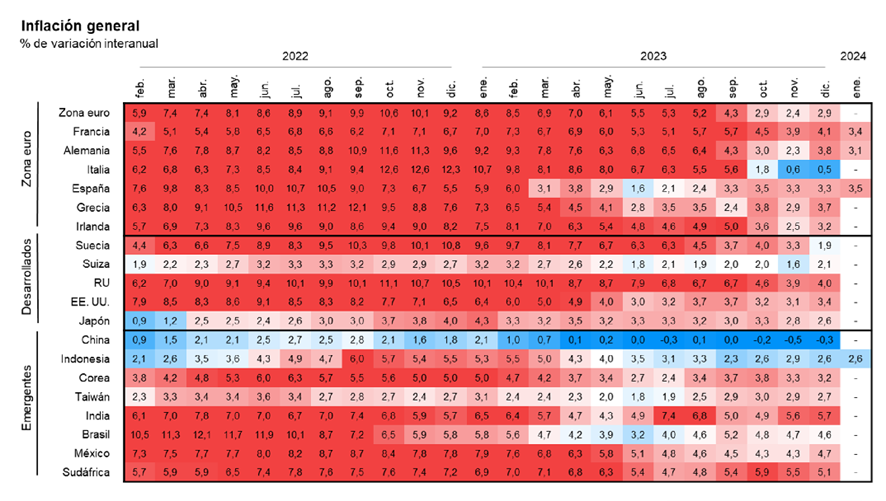

Tanto la FED que decidió mantener los tipos estables en el 5,25% debido a la incertidumbre económica, como el BCE, que previsiblemente los bajará a mediados de 2024, están actuando con mucha cautela, aunque todo apunta a que finalmente la política monetaria será un poco más laxa a lo largo de este año, debido al riesgo de entorpecer la recuperación económica.

Fuente: Market Insights. J.P. Morgan

Fuente: Market Insights. J.P. Morgan

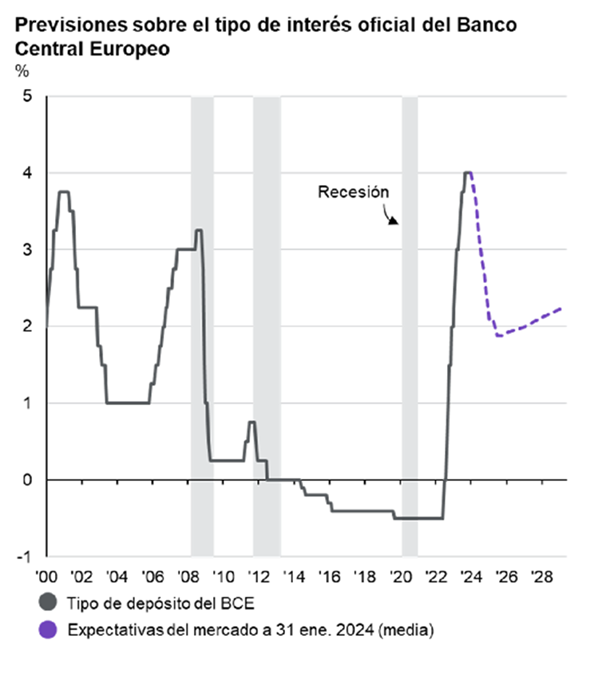

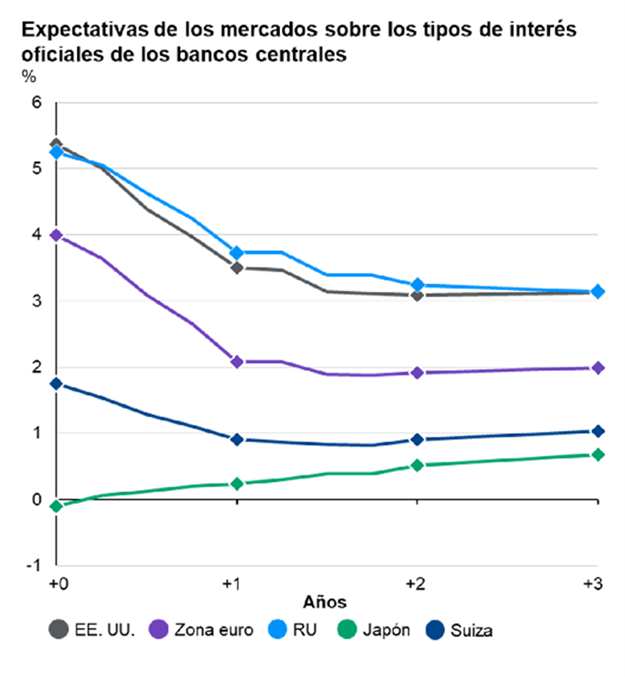

Al menos así lo está descontando el mercado, si nos fijamos en la evolución del Euribor durante los últimos meses y en las propias expectativas de los mercados:

Fuente: JP Morgan

De hecho, el organismo presidido por Christine Lagarde corre un alto riesgo de avivar el fuego de la crisis en la zona euro: no olvidemos que Alemania está en recesión técnica (dos trimestres seguidos con el PIB en negativo), y que el conjunto de la UE está teniendo una recuperación muy débil, a pesar de la fortaleza en el crecimiento de economías como la francesa o la española durante el último año.

Impacto en las Hipotecas y la Financiación

Indudablemente, la relajación de las condiciones monetarias marcadas por el BCE, tal y como anticipan los mercados, tendrá unas connotaciones muy positivas para los consumidores, que verán bajar las cuotas de sus préstamos hipotecarios después de una larga y dolorosa travesía, en la que incluso han llegado a duplicar los importes satisfechos debido a la subida de tipos. Las empresas, por su parte, verán cómo sus costes financieros también darán una tregua.

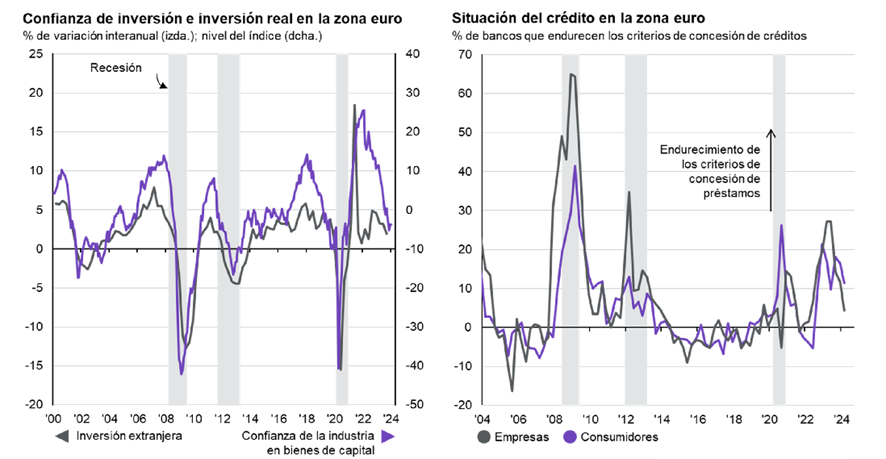

Incluso podríamos llegar a pensar que los bancos europeos relajarán algo los requisitos para la concesión de préstamos, especialmente hipotecarios, si es que no lo están haciendo ya si nos atenemos al siguiente gráfico:

Fuente: JP Morgan

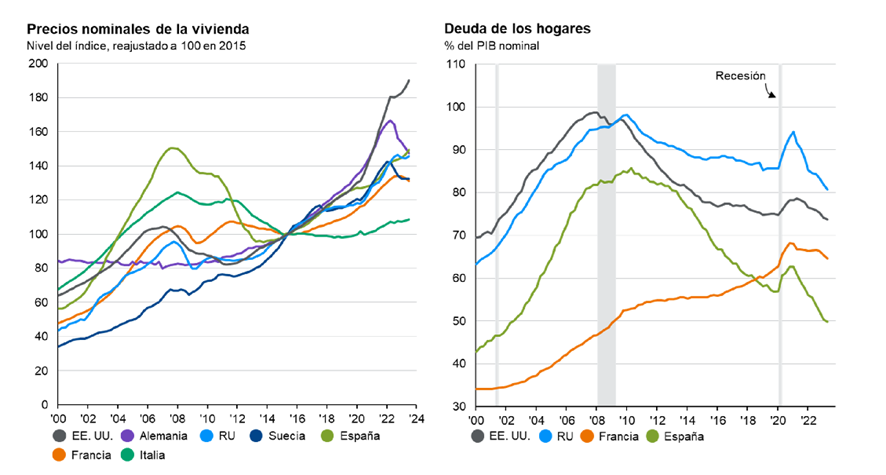

Incluso le vendría muy bien a la economía ciertas dosis de relajación en la concesión de préstamos hipotecarios a particulares, ya que el endurecimiento del crédito y el mayor coste han tenido un efecto perverso sobre el precio de la vivienda, al atraer a capitales puramente especulativos sobre la inversión en inmuebles residenciales, lo que, unido al desfase entre oferta y demanda de viviendas, ha originado una subida de precios brutal. Como puede observarse, no hay correlación entre el precio nominal de la vivienda y el aumento de la deuda de los hogares (algo que sería lógico si se concedieran muchas hipotecas para compra de hogares), sino que la estos, curiosamente, están reduciéndola a marchas forzadas:

En resumen, es muy probable que los tipos hipotecarios empiecen a bajar en los próximos 3-6 meses, o al menos eso es lo que está descontando el mercado, y también es posible que, dada la fortaleza del empleo y los datos macroeconómicos en el caso de España, se relajen algo los requisitos al endeudamiento para compra de vivienda habitual.

Aun así, en Tefinanzio.com llevamos meses ofreciendo a nuestros clientes opciones muy atractivas para compra de vivienda o cambio de hipoteca, como las hipotecas mixtas, que ofrecen hasta 5 años a tipo fijo y el resto a variable, con tipos de salida desde el 2,4%, lo que no está nada mal. Señal de que los bancos saben por dónde irán los tiros…

TeFinanzio.com

Si quieres saber más o necesitas que te ayudemos, contacta con nosotros.